【前言】时间步入2026年3月,对于全球科技产业而言,半导体这个数字世界的“心脏”,依然跳动着最强劲也最复杂的脉搏。

如果你是一位关注科技动态的从业者,或是寻找投资方向的观察者,最近几个月你一定感受到了市场的躁动。一边是涨价函如雪片般飞来,从存储到功率器件,从晶圆代工到封测,涨幅动辄两位数甚至更高;另一边,关于硅光技术、量子计算、具身智能的新故事层出不穷,让人眼花缭乱。

2026年的半导体行业,并非简单的“复苏”二字可以概括。这是一场由人工智能主导的、极度分化的“结构性盛宴”。本文将基于截至2026年3月的最新行业动态,为你抽丝剥茧,还原一个真实、深刻的半导体“芯”世界。

一、涨价的逻辑:不仅仅是供需,更是“结构性通胀”

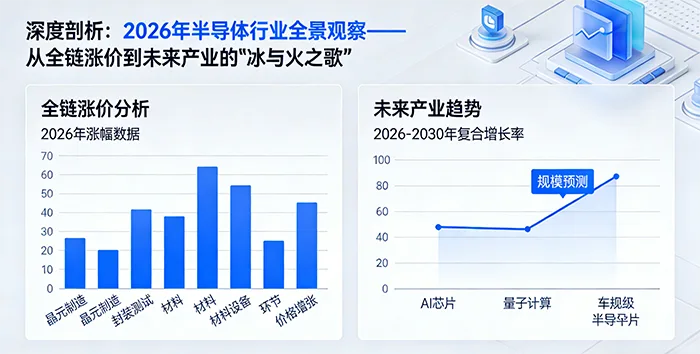

进入2026年,半导体行业最引人注目的现象莫过于“涨价”。这一波涨价潮并非单一环节的波动,而是沿着产业链迅速蔓延的全面行情。

1. 涨价潮的蔓延路径

时间回溯到2025年,存储芯片率先开启强势上涨周期,为整个市场注入了强心针。进入2026年,这把火彻底烧遍了全产业链。从MCU(微控制单元)、模拟芯片到功率器件,甚至是一直被认为产能充足的成熟制程领域,涨价之声不绝于耳 。

据行业数据显示,本轮产品调价幅度普遍集中在10%至20%,而在存储及部分合封芯片领域,涨幅甚至高达40%至80% 。在制造端,8英寸晶圆代工价格上调5%至20%,封测环节的交期延长至8至12周,景气度回升速度之快,让许多下游厂商措手不及 。

2. 驱动涨价的“三驾马车”

为什么会出现如此猛烈的涨价?这背后是成本、需求和产能结构三重因素的共振。

第一驾马车:原材料成本的“硬着陆”。这或许是本轮涨价最直接的导火索。2026年以来,国际大宗商品市场波动剧烈,铜价突破10万元/吨大关,白银、锡、钯等关键贵金属价格持续走高 。对于半导体制造而言,外延片、化学品、塑封料以及各类金属材料的价格上涨,直接挤压了中游厂商的利润空间。许多公司在涨价函中直言不讳:这是无奈之举,是为了应对持续高位的原材料成本压力 。

第二驾马车:AI需求的“虹吸效应”。如果说成本上涨是推力,那么AI需求的爆发则是巨大的拉力。人工智能正在从“训练”阶段向“推理”阶段演进,特别是随着智能体(Agentic AI)时代的到来,算力需求结构发生了根本性变化 。一台AI服务器对存储和算力芯片的需求是传统服务器的8到16倍 。这不仅消耗了大量的HBM(高带宽内存)产能,更通过先进的制程挤占了原本可用于传统芯片生产的晶圆产能。

第三驾马车:产能错配的“结构性紧张”。这是最值得玩味的一点。虽然头部代工厂的产能利用率高得惊人(有的甚至超过100%),但这并不意味着所有芯片都缺货。实际上,这是典型的“结构性失衡” 。全球代工巨头纷纷将资源向12英寸先进制程倾斜,用以满足AI加速芯片的需求,导致电源管理芯片、显示驱动芯片等依赖成熟制程的产品产能受限。这种“产能虹吸”效应,使得部分细分领域的供给突然变得紧张起来。

3. 繁荣下的隐忧:并不是所有人都能赚钱

然而,在一片“涨声”中,我们必须清醒地看到硬币的另一面。这并非一场普惠式的行业狂欢。

数据揭示了残酷的现实:虽然头部代工厂产能满载,但仍有约半数的芯片公司处于亏损或毛利承压的状态 。特别是那些深耕传统消费电子领域的中小厂商,由于无法将上涨的成本完全转嫁给疲软的下游市场,反而在原材料价格上涨的挤压下,毛利率走低,业绩承压 。

因此,2026年的涨价潮,本质上是以AI为核心的“局部高景气” 对全行业成本基准的一次强行拉升。它让一部分企业飞上云端,也让另一部分企业感受到了切肤的寒意。

二、技术的拐点:硅光元年与算力的“新心脏”

在热闹的涨价潮背后,技术深水区的变革同样惊心动魄。2026年被业界公认为“硅光技术大规模商用的关键转折点”,也就是硅光芯片的商用元年 。

1. 为什么是硅光?

当AI大模型向千亿、万亿参数迭代,数据中心内部的高速互联成为新的瓶颈。传统的电信号传输在速率突破400Gbps并向800Gbps、1.6Tbps演进时,面临着严重的信号衰减和能耗飙升问题 。

硅光子技术,利用光子代替电子进行数据传输,凭借高带宽、低功耗、小型化且兼容CMOS工艺的优势,从幕后走向台前,成为破解AI算力集群互联瓶颈的核心方案 。

2. 代工领域的“新战场”

据预测,2026年全球先进光芯片产能同比增长将超过80%,但仍无法满足市场需求,产能缺口高达5%至15% 。这直接引爆了晶圆代工领域的新一轮竞争。各大代工厂纷纷加码硅光:

产能扩张:有代工厂宣布将硅光制造产能翻倍,并计划继续扩增,甚至出现了未来三年产能超70%已被客户预订的盛况 。

技术整合:为了提升集成度,业界正在将InP激光器、量子点激光器通过异质集成技术整合到标准硅光子平台上,实现了从“无源”到“有源”的关键跨越 。

并购整合:为了快速补齐技术版图,有代工巨头通过收购专注于硅光子学的晶圆厂,一举成为全球最大的纯硅光子芯片代工厂,并计划将技术从200mm平台向300mm平台扩展,以迎接未来CPO(共封装光学)时代的到来 。

3. CPU的价值重估

有趣的是,在GPU大行其道的今天,CPU(中央处理器)的价值在2026年被重新审视。随着智能体(Agent)的兴起,AI不仅要会“思考”,更要会“行动” 。

研究显示,在典型的Agent任务中,CPU处理的延迟占总延迟的90%以上。无论是驱动虚拟机、执行代码解释,还是在存算分离架构中充当数据中转站,CPU都成为了新的性能瓶颈。这导致市场出现了CPU的缺货潮,服务器CPU的交货周期被拉长至数月。这也预示着,未来的算力架构将不再是GPU的一言堂,而是CPU与GPU协同进化、价值重估的新时代 。

三、政策的东风:新兴支柱产业的顶层设计

2026年3月,随着全国两会的召开,半导体产业的战略地位被提到了前所未有的高度。

1. 六大新兴支柱产业之首

在最新的规划纲要草案中,集成电路被明确列为要重点打造的六大新兴支柱产业之首 。这一排位释放了极强的信号:作为信息产业的基石,集成电路不仅是科技自立自强的关键,更是培育新质生产力的核心引擎。

政府工作报告明确指出,2026年将“实施产业创新工程”,鼓励国企央企带头开放应用场景,全链条推进关键核心技术攻关 。这意味着,从基础研究到产业化落地,政策支持将贯穿始终。

2. 从“可用”到“好用”的跨越

在两会期间,代表委员们热议的焦点已不再是单纯的“替代”,而是如何推动国产芯片从“可用”迈向“好用” 。

这需要体系化的攻关。业界呼吁推广“产业出题、科技解题、市场阅卷”的协同攻关模式,让民营企业深度参与国家创新平台建设 。特别是在当前人工智能从训练向推理演进的阶段,发展高性能、低成本专用推理芯片成为重中之重。这类芯片对互联要求低、成本可控,被认为是中国芯片产业的重要战略窗口 。

3. 资本与算力的“双重护航”

产业发展离不开资金与基础设施的支持。一方面,国家层面通过超长期特别国债、国家创业投资引导基金等方式,引导资本做“耐心资本”,投向硬科技 。另一方面,针对当前算力结构中存在的“重训练、轻推理”导致的供需错配问题,国家正着力构建“国家—区域—边缘”三级算力架构,甚至通过发放“算力券”等方式,降低中小微企业使用算力的门槛,让智能算力“按需取用” 。

四、未来的交汇:当半导体遇见“未来产业”

政府工作报告中提到的另外几个关键词——未来能源、量子科技、具身智能、脑机接口、6G,看似遥远,实则每一个都与半导体产业深度绑定。

1. 未来能源:第三代半导体的规模化战场

未来能源的核心是高效的电能转换,这恰好是碳化硅(SiC)和氮化镓(GaN)的用武之地。无论是光伏逆变器、储能系统,还是新能源汽车的主驱逆变器,宽禁带半导体凭借耐高压、低损耗的特性,正成为标配 。随着未来能源体系的构建,第三代半导体将从“导入期”正式迈入“规模化应用期”。

2. 量子科技:半导体工艺的终极挑战

量子计算有多条技术路径,而硅基自旋量子比特路线是与现有半导体产业体系适配度最高的方向。要造出实用的量子芯片,需要半导体产业链在特种硅材料、极低温封装、超高精度刻蚀设备等方面实现突破。成熟的半导体制造能力,是量子芯片走出实验室、实现大规模集成的唯一现实路径 。

3. 具身智能:感知与决策的芯片集群

人形机器人需要一双敏锐的眼睛和一个聪明的大脑。这直接催生了对三类芯片的强劲需求:用于训练和推理的AI加速芯片;覆盖视觉、触觉、姿态感知的多模态传感器芯片(如IMU、触觉芯片);以及负责实时控制与通信的MCU/SoC 。

4. 脑机接口:定制化芯片的新蓝海

2026年,脑机接口首次被写入政府工作报告。要实现神经信号的精准采集与无线传输,需要高通量的神经记录SoC、适配脑曲面的柔性电路板,以及基于忆阻器的类脑芯片。这是一个对生物兼容性、超低功耗要求极高的定制化芯片新蓝海 。

5. 6G:化合物与光子的高频革命

6G将使用太赫兹频段,这要求射频前端必须采用新的材料。氮化镓(GaN)用于基站功率放大,磷化铟(InP)成为太赫兹频段收发的关键。同时,为了支撑空天地一体化组网,硅光集成技术也将成为数据中心与通信网络的核心 。

五、在分化中寻找机遇

站在2026年3月的节点回望与前瞻,我们可以清晰地勾勒出半导体行业的现状:

它不再是一个铁板一块的整齐赛道,而是一个高度分化、结构重塑的复杂生态系统。

对于身处其中的企业而言,机遇在于找准自己在“AI+”时代的定位。是拥抱硅光与CPO的技术浪潮?是深耕第三代半导体在能源领域的应用?还是为脑机接口、量子计算等未来产业提供定制化的底层芯片支持?

对于观察者而言,我们看到的不仅是数字的增长,更是底层技术的代际更替。万亿美元市场规模的目标即将提前达成,但这不仅是量的增长,更是质的飞跃 。2026年的半导体行业,正在上演一场由AI点燃的“冰与火之歌”。火焰照亮了先进制程、硅光技术和AI算力,坚冰则考验着传统厂商的应变能力。但无论如何,芯片作为数字世界基石的地位从未如此稳固,而它未来的样子,正在这复杂的博弈与创新中,加速向我们走来。

文章转发请备注出处:https://www.ichxb.com/sdpxn.html